بهترین صندوق سرمایه گذاری را چگونه انتخاب کنیم؟ راهنمایِ گام به گام

بعد از اینکه با انواع صندوق های سرمایه گذاری آشنا شدیم و بعد از اینکه مزایای صندوق های سرمایه گذاری نسبت به دیگر نهادهای مالی را فهمیدیم، شاید متقاعد شده باشیم که پول خود را به یک صندوق سرمایه بسپاریم. اما سوالی که پیش میآید این است که: بهترین صندوق سرمایه گذاری کدام است؟

در کدام صندوق سرمایه گذاری کنیم؟

انتخاب بهترین صندوق سرمایه گذاری تنها به یک ملاک بستگی ندارد که مثلا بگوییم همان صندوقی که در ماه گذشته بیشترین بازدهی را داشته، یا آن صندوقی که در سال گذشته بهترین عملکرد را نشان داده، یا صندوق درآمد ثابت بهتر از صندوق مختلط است، یا صندوق های سهامی سود بیشتری دارند، یا …

در انتخاب بهترین صندوق سرمایه گذاری گزینههای زیادی تاثیرگذار هستند. سرمایهگذار نیز باید یکسری مراحل را طی کند تا راحتتر بتواند صندوق سرمایه گذاری مناسب خودش را انتخاب کند.

مهمترین فاکتورها در انتخاب بهترین صندوق سرمایه گذاری عبارتند از:

- روحیات و میزان ریسک پذیری فردِ سرمایهگذار

- مشخص کردن بازه سرمایهگذاری

- بررسی شرایط اقتصادی کشور

- مقایسه و انتخاب بهترین صندوق

در ادامه هریک از 4 فاکتور بالا را به تفصیل بررسی میکنیم. پیشنهاد میشود، برای انتخاب بهترین صندوق سرمایه گذاری، صندوقی را انتخاب کنید که در تمامی فاکتورهای بالا از نظر شما بهترین گزینه باشد.

ریسک پذیر یا ریسک گریز؟ مساله این است!

در بازار سرمایه ریسک و بازده مورد انتظار رابطهای مستقیم دارند. یعنی هرچه ریسک بیشتری بکنید انتظار شما از بازدهی پولتان بیشتر است، حالا ممکن است انتظار شما برآورده شود یا برآورد شما درست نباشد و به سود مورد نظر خود نرسید .

اولین گام برای انتخاب یک صندوق سرمایه گذاری خوب، توجه به روحیات و میزان ریسک پذیری شماست. یعنی شما برای رسیدن به سود مورد نظرتان تا چه حد حاضر به ریسک کردن هستید؟ آیا فردی هستید که ترجیح میدهد ریسک زیاد را به جان بخرد تا سود بیشتری نصیبش شود، یا آدم کم ریسکی هستید که بدنبال کسب سود کم و ماهیانه است؟

خبر خوب اینکه انواع صندوق های سرمایه گذاری با توجه به ترکیب دارایی خود امکان سرمایه گذاری را هم برای افراد ریسک پذیر و هم برای افراد ریسک گریز فراهم کردهاند. بطورکلی صندوقهای سرمایه گذاری به سه دسته اصلی با درآمد ثابت، سهامی و مختلط تقسیم میشوند. این سه نوع صندوق با توجه به ترکیب دارایی خود و سهامی که در سبد خود دارند دارای میزان ریسک متفاوتی هستند.

صندوق های با درآمد ثابت چون بیشتر دارایی خود را (75 تا 95 درصد) به اوراق با درآمد ثابتِ کم ریسک مانند: سپردههای بانکی، اوراق مشارکت و … اختصاص میدهند، دارای کمترین میزان ریسک در بین انواع صندوق های سرمایه گذاری هستند. از طرفی صندوق های سهامی چون بیشتر ترکیب دارایی خود را به سهام موجود در بازار بورس (75 تا 95 درصد) تخصیص میدهند بیشترین ریسک را دارند. صندوق های مختلط هم حد وسط را گرفتهاند و دارای ریسک و بازدهی متوسطی هستند.

نکته دیگری که بهتر است به آن اشاره شود، این است که صندوق های درآمد ثابت مانند سپردههای بانکی اغلب پرداخت سود ماهیانه به سرمایه گذاران خود دارند در حالی که در صندوق های سهامی و مختلط این مورد کمتر به چشم میخورد.

پس در نتیجه موارد گفته شده در بالا، میتوان چند نکته زیر را گوشزد کرد:

- اگر شما فردی ریسک گریز هستید و علاقهای به ریسک کردن ندارید و از طرفی دوست دارید از سپرده خود در صندوق سود ماهیانه دریافت کنید، بهترین گزینه برای شما صندوق سرمایه گذاری با درآمد ثابت است.

- اگر شما فردی ریسک پذیر هستید که حاضر است برای سود بیشتر، ریسک بیشتری بکند بهترین گزینه برای شما صندوق های سرمایه گذاری سهامی هستند. این نوع صندوق ها بیشتر برای افرادی مناسب هستند که قصد سرمایه گذاری در بورس را دارند اما وقت و دانش کافی برای اینکار را ندارند.

- اگر آدمی هستید که بدنبال ریسک و سود متوسط و معقول است، صندوق های مختلط بهترین گزینه برای سرمایه گذاری شما هستند.

بازه سرمایه گذاری و شرایط اقتصادی

دومین گام در انتخاب بهترین صندوق سرمایه گذاری مشخص کردن بازه سرمایه گذاری و توجه به شرایط اقتصادی حاکم بر جامعه است. مهمترین سوالی که باید قبل از سرمایه گذاری از خودتان بپرسید این است که میخواهید برای چه مدتی سرمایهتان صرف سرمایهگذاری کنید؟ میخواهید یک سرمایهگذاری چند ماه داشته باشد یا چند ساله؟

سرمایه گذاری چندماهه

اگر میخواهید فقط برای چند ماه وارد بازار سرمایه شوید، دو حالت پیش میآید:

- شرایط اقتصادی عادی و آرام

در این شرایط بهترین گزینه برای سرمایهگذاری صندوقهای

درآمد ثابت هستند که میزان سوددهی آنها بیشتر از سود سپردههای بانکی است.

- شرایط تورمی و نوسان بازار

در صورتی که شرایط اقتصادی تورمی باشد و بازار مدام در حال

نوسان باشد، نباید از ریسک کردن ترسید و حتی اگر میخواهید فقط برای 6 ماه سرمایهگذاری

کنید، صندوق های مختلط و سهامی گزینه بهتری نسبت به صندوق های درآمدثابت هستند.

سرمایه گذاری بلند مدت

در سرمایهگذاری بلند مدت چند ساله (3 یا 4 سال به بالا)، اگر تورم یا نوسانی هم در اقتصاد وجود داشته باشد، چون سرمایهگذاری بلند مدت است، بالاخره به ثبات و آرامش میرسد. به همین دلیل بهترین گزینه برای سرمایهگذاری، انتخاب یک سبد ترکیبی از چند صندوق مختلط و سهامی است.

سرمایهگذاری در صندوق های درآمد ثابت با دید بلند مدت خیلی محافظهکارانه است و بازدهی کمتری هم به دنبال خواهد داشت. مخصوصا که در کشور ما هر چند سال یکبار تورم بزرگ اتفاق میافتد.

نکته مهمی که باید به آن اشاره شود این است که در کل ریسک صندوق های سرمایه گذاری بسیار کم است. زیرا صندوق های سرمایه گذاری تحت نظارت سازمان بورس تاسیس میشوند و فعالیت میکنند و به این دلیل که همیشه تحت نظارت هستند باید اطلاعات دقیق و درستی از سرمایه گذاری خود در وب سایتشان منتشر کنند.

بنابراین صندوقها نمیتوانند سرمایه مردم را در هر دارایی که میخواهند سرمایهگذاری کنند و هر ریسکی را بپذیرند. در نتیجه ریسک ورشکستگی یا صفر شدن سرمایه در صندوقها بسیار کم است و تنها ریسکی که سرمایهگذاران را تهدید میکند، ریسک سود نکردن یا از دست دادن مقداری از سرمایه است.

انتخاب بهترین صندوق سرمایه گذاری درآمد ثابت

بعد از اینکه تکلیفمان درمورد بازهای که میخواهیم با توجه به شرایط اقتصادی کشور سرمایهگذاری کنیم مشخص شد، باید ببینیم بین چندین مدل صندوق سرمایه گذاری که وجود دارند و نوع صندوق انتخابی ما، کدامشان بهتر است؟

برای انتخاب بهترین صندوق درآمد ثابت باید به چند مورد توجه داشت:

- سایز صندوق

- نوسان سود صندوق در گذشته

- مقایسه عملکرد صندوق مورد نظر نسبت به دیگر صندوقها

سایز صندوق سرمایه گذاری

سایز صندوق اولین فاکتور است که به راحتی قابل بررسی است اما مورد توجه قرار

نمیگیرد. سایز صندوق به میزان سرمایهای که جذب کرده بستگی دارد و میزان داراییهای

آن را نشان میدهد.

به عنوان مثال صندوق گنجینه زرین شهر بزرگترین صندوق درآمد ثابت است که ارزش خالص داراییاش بیش از 28 هزار میلیارد تومان است. در حالی دارایی دو صندوق مثل گنجینه الماس بیمه دی و مشترک نوین نگر آسیا به ترتیب حدود 37 و 21 میلیارد تومان است. به عبارتی اندازه صندوق گنجینه زرین شهر، تقریبا هزار برابر این دو صندوق است!

بزرگی صندوق شاید نشان دهنده تعداد زیاد سرمایهگذاران و اعتماد عده بیشتری به

این صندوقها باشد، اما از طرف دیگر این میزان از دارایی، مدیریت صندوق را سختتر

میکند. به عبارتی صندوقهای کوچک بهتر میتوانند روی خرید سهام مانور بدهند و

انعطافپذیری بیشتری داشته باشند.

یک صندوق بزرگ مجبور است تمام سرمایهاش را بین داراییهای متنوع پخش کند و

مدیریت این میزان دارایی و تنوع در سرمایهگذاری، خودش یک چالش بزرگ برای صندوق

باشد. همچنین خرید و فروش داراییها سختتر میشود و ممکن است یک سری از موقعیتها

از دستش خارج شوند.

در عوض یک صندوق کوچک به راحتی میتواند بین داراییها و سهام مختلف در حرکت

باشد و دستش برای افزایش سود مجموعه بازتر باشد.

برای همین اگر لیست صندوق های سرمایه گذاری درآمد ثابت را به ترتیب سودی که در سال گذشته داشتهاند مرتب کنیم، تقریبا دارایی همه صندوقهای صدر این لیست کمتر از 100 میلیارد تومان است. البته صندوقهای کوچک هم با توجه به عملکردشان به مرور زمان افزایش سقف میدهند و داراییشان افزایش مییابد که این موضوع روی سودآوری آنها تاثیرگذار خواهد بود.

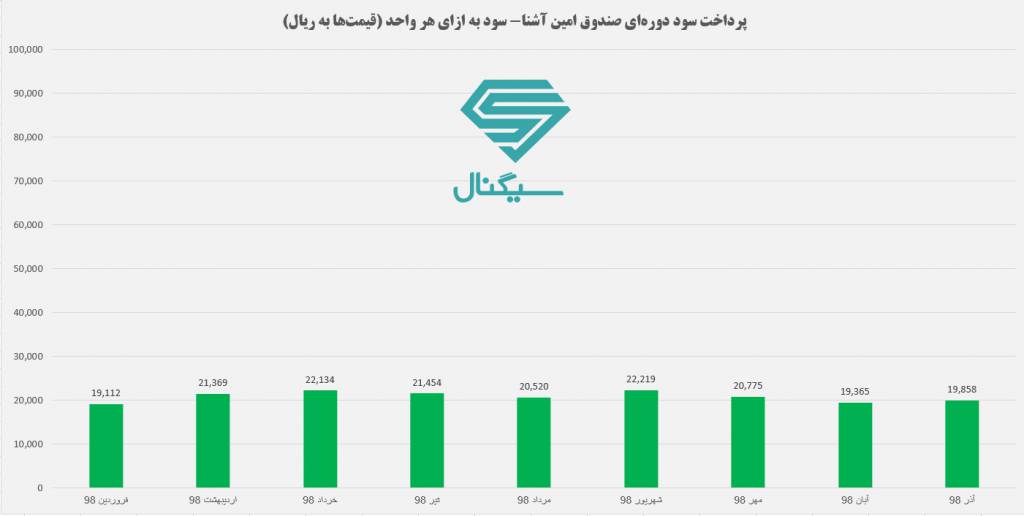

برای مثال میزان پرداخت سود ماهیانه به ازای هر واحد دو صندوق صبای هدف (با 16 میلیارد دارایی) و صندوق امین آشنا (با 2000 میلیارد دارایی) را با هم مقایسه میکنیم:

همانطور که پیداست، میزان سوددهی امین آشنا (سایز بزرگ) تقریبا ثابت بوده و سوددهی صبای صدف به ازای هر واحد (سایز کوچک) در فروردین 98 حتی به 73,158 ریال هم رسیده است.

نوسان سود صندوق در گذشته

نکته دیگری که باید در بررسی صندوقهای درآمد ثابت مد نظر داشته باشیم، میزان ثبات و نوسان سود صندوق در ماههای گذشته است.

برای مثال دو صندوق را در نظر بگیرید که میزان سوددهی هر کدام در بازه 6 ماهه

را مورد بررسی قرار دادهایم. نتیجه بررسی این شده که یک صندوق سود ماهیانه بیشتر

از 1.5 درصد داشته و بیشترین میزان سوددهی آن در یک ماه 2.4 درصد بوده است، ولی

کمترین سوددهی آن همین 1.5 درصد بوده است.

در مقابل صندوق دیگر در یک ماه به 3 درصد سود هم رسیده، اما در ماههای دیگر

نوسان داشته و یکی از ماهها سود 0.5 درصد را تجربه کرده است.

حال اگر بخواهید در یکی از این دو صندوق سرمایهگذاری کنید، کدام را انتخاب میکنید؟

مشخصا صندوقی که نوسان کمتری داشته است و خیالمان از میزان حداقل سودی که در هر

ماه میدهد راحت باشد.

احتمالا میخواهید بدانید چرا نوسان سود صندوقها با هم فرق دارد و برای بعضی

از آنها بیشتر است؟

چرا صندوقها نوسان سود دارند؟

نوسان در سوددهی صندوقها به دو دلیل است:

- ترکیب دارایی صندوق

- میزان ریسک سبد سهامی صندوق

ترکیب دارایی صندوق – نسبتی از دارایی صندوق که در سهام سرمایه گذاری شده است

از آنجایی که صندوق های درآمد ثابت درصدی از داراییهای خود (طبق دستورالعمل سازمان بورس بین 5 تا 25 درصد) را در بورس سرمایهگذاری میکنند، نوسانی که سود این قسمت از سرمایهگذاری دارد روی سود کل صندوق تاثیر میگذارد.

بنابراین میتوان نتیجه گرفت که اگر صندوقی نوسان سود زیادی دارد، به این دلیل

است که درصد بالاتری از سبد خود را روی بازار سهام سرمایهگذاری کرده است. البته

صندوقها هر ماه اطلاعات شفافی از سبد سرمایهگذاری خود منتشر میکنند که در آن

نسبت و درصد سرمایهگذاریهای خود در بازار سهام، اوراق با درآمد ثابت و … را

بیان کردهاند.

همچنین از آنجایی که بازار سهام ریسک بیشتری نسبت به اوراق بادرآمد ثابت دارد، بنابراین هر چه درصد سهام در سبد سرمایهگذاری یک صندوق بیشتر باشد، آن صندوق ریسکیتر خواهد بود. البته این ریسک پذیری ممکن است با سوددهی بیشتری همراه باشد.

میزان ریسک سبد سهامی صندوق

حتی اگر دو صندوق مقدار یکسانی از داراییهای خود را در بازار سهام سرمایهگذاری

کنند، باز هم عامل دیگری در تفاوت سوددهی این دو صندوق تاثیرگذار است و آن

استراتژی سرمایهگذاری صندوق و میزان ریسک پذیری آنهاست.

ریسک کردن در بازار سهام یک شمشیر دو لبه است که گاهی باعث افزایش سوددهی و

گاهی هم باعث ضرر میشود. یعنی وقتی میگوییم یک سهم نسبت به دیگری ریسک بیشتری

دارد، این یعنی احتمالا سوددهی خوبی داشته باشد و از طرف دیگر ممکن است دچار ضرر

بیشتری هم بشود.

به عنوان مثال صندوق صبای هدف در چند ماه متوالی سود وسوسه کننده 3 تا 5 درصد را داشت و سر و صدای زیادی هم راه انداخته بود. این صندوق، با توجه به گزارش ماهانهای که منتشر میکرد، درصد زیادی از سبد خود را به سهمهای با ریسک بالا اختصاص داده بود و به همین دلیل در زمان صعود بورس، سبد سهامی صبای هدف هم سود بیشتری به همراه داشت. اما اگر در همین مدت بازار بورس اصلاح میشد، سبد سهامی این صندوق ضرر میکرد و سوددهی آن کاهش مییافت.

در مقابل صندوقهای دیگر مثل اکسیر دوم فارابی، اعتماد آفرین پارسیان و بسیاری از صندوقهای رتبه متوسط لیست صندوقها، در سهمهای کم ریسک بازار سرمایهگذاری میکنند. برای همین نه در زمان صعود بورس خیلی سود می کنند و نه در زمان اصلاح بازار ضرر میکنند و در نتیجه سودشان نوسان زیادی ندارد.

بین دو صندوق با نوسان سود متفاوت، کدام بهتر است؟

شاید دیدن سود خوب چند ماهه یک صندوق مثل صبای هدف وسوسه کننده باشد و سرمایهگذاران

بخواهند وارد این صندوق شوند، ولی باید حواسشان باشد که این سود ممکن است فقط برای

چند ماه بوده باشد و در زمانی که بازار بورس دچار رکود میشود، سود سبد سهامی این

صندوق هم کاهش یابد و در مجموع سود بسیار کمی داشته باشد.

در نتیجه سرمایهگذار خودش باید تصمیم بگیرد که سود مطمئن بدون نوسان را ترجیح

میدهد یا ریسک بالاتر با احتمال سود بیشتر.

این انتخاب به بازه سرمایهگذاری هم بستگی دارد. یعنی اگر

بخواهید پولتان را فقط به مدت یک یا دو ماه سرمایهگذاری کنید، بهتر است در صندوقی

با نوسان کم باشد، چرا که ممکن است از شانس بد دقیقا در ماهی که بازار بورس شرایط

خوبی ندارد وارد صندوق شوید و چنانچه صندوق ریسکی باشد، ضرر کنید.

اما چنانچه هدفتان برای سرمایهگذاری بازه میان مدت و بلند مدت است، با توجه به شرایط بازار بورس، صندوقهای ریسکی با درصد بیشتر سهام در سبد خود بهتر هستند.

مقایسه و انتخاب بهترین صندوق های سرمایه گذاری درآمد ثابت

اینکه عملکرد یک صندوق در ماههای گذشته را بررسی کنیم و

نتیجه بگیریم این صندوق برای سرمایهگذاری خوب است یا نه، معیار خوبی برای انتخاب

صندوق مناسب نیست. بلکه باید عملکرد صندوقها را با هم مقایسه کرد. یعنی نمیشود

عملکرد سه ماه گذشته یک صندوق را ببینیم و از آنجایی که میزان سوددهی آن کمتر از 1

درصد بوده، نتیجه بگیریم صندوق مناسبی نیست.

بلکه باید عملکرد صندوقهای دیگر را در همین بازه بررسی

کنیم. اگر اکثر صندوقها در این بازه سود خوبی داشتهاند و این صندوق نتوانسته مثل

آنها باشد، پس نتیجهگیری ما درست است و سوددهی پایین این صندوق بخاطر عملکرد

ضعیف تیم مدیریتی آن است.

اما اگر اکثر صندوقها

نتوانستهاند سود خوبی داشته باشند، پس مشکل جای دیگری است و به شرایط بازار به ویژه

بازار اوراق بدهی و سهام برمیگردد. ممکن است بازار سهام در این بازه زمانی نزولی

بوده باشد یا در سود اوراق بادرآمد ثابت تغییری رخ داده باشد که روی سوددهی همه

صندوقها تاثیرگذار بودهاند.

یک روش مرسوم برای تشخیص عملکرد صندوق های درآمد ثابت، مقایسه بازدهی هر صندوق درآمد ثابت با میانگین بازدهی کل صندوقهای درآمد ثابت است. بنابراین اگر بازده یک صندوق از میانگین کل صندوقها بیشتر باشد، میتوانیم نتیجه بگیریم که عملکرد صندوق نسبت به متوسط بازار بهتر بوده است.

به عنوان مثال از مقایسه نمودار بازده صندوق درآمد ثابت لوتوس پارسیان با میانگین بازدهی کل میتوان نتیجه گرفت این صندوق عملکرد بهتری نسبت به متوسط بازار داشته است.

یکی دیگر از روشهای مرسوم برای تشخیص بهترین صندوق های سرمایه گذاری درآمد ثابت مقایسه آنها با بانک است. صندوقهای درآمد ثابت به علت ساختار و ماهیتی که دارند شباهت زیادی به بانک داشته و بسیاری این نوع از صندوق ها را جایگزین خوبی برای بانک میدانند. به عنوان مثال در نمودار زیر که برگرفته از یکی از گزارش های سایت ارزی(Arzee.ir) است، سود صندوق های سرمایه گذاری درآمد ثابت با بانک در پاییز 98 مقایسه شده و نتیجه آن بوده که در پاییز 98 بهترین صندوق های درآمد ثابت بازدهی بالاتری نسبت به بانک برای سرمایه گذاران خود به ارمغان آوردهاند.

گزارش – صندوق سرمایه گذاری بهتر است یا بانک؟

مقایسه و انتخاب بهترین صندوق سرمایه گذاری مختلط و سهامی

از آنجا که صندوق های درآمد ثابت اکثر دارایی خود را روی اوراق با درآمد ثابت سرمایه گذاری میکنند و درصد کمی از داراییهای خود را روی سهام شرکتهای پذیرفته شده در بورس، بنابراین منطقی است اگر بازدهی یک صندوق درآمد ثابت را با میانگین بازدهی صندوق های درآمد ثابت مقایسه کنیم و بازدهی صندوق های مختلط و سهامی را که اکثر ترکیب دارییشان سهام بورسی است را با بازدهی بازار و شاخص کل بورس مقایسه کنیم.

در ابتدا بد نیست بدانید بازار صندوق های مختلط و سهامی باهم، از بازار صندوق های درآمد ثابت بسیار کوچکتر است. طوری که مجموع ارزش داراییهای صندوق های درآمد ثابت بیش از 150 هزار میلیارد است، در حالی که ارزش صندوق های سهامی و مختلط با هم، کمتر از 3 هزار میلیارد است.

این موضوع نشان دهنده جوان بودن این بازار است، البته به

تدریج به تعداد این صندوقها اضافه میشود و صندوقها افزایش سقف میدهند و بازار

صندوقهای سهامی و مختلط در آینده گسترش خواهد یافت.

تمام معیارهایی که برای انتخاب صندوق درآمد ثابت مناسب گفته

شد، برای صندوق های سهامی و مختلط هم کاربرد دارد، با یک تفاوت، تفاوت هم در مقایسه

بازدهی صندوق است که در صندوق های درآمد ثابت منطقی است اگر بازدهی صندوق را با متوسط

بازدهی کل صندوق های درآمد ثابت مقایسه کنیم ولی درمورد صندوق های سهامی و مختلط

بهتر است بازدهی صندوق را با شاخص کل بورس بسنجیم.

از آنجایی که این صندوقها درصد بیشتر یا حتی اغلب سبد

دارایی خود را به خرید سهام اختصاص میدهند، بنابراین باید با شاخص کل مقایسه

شوند.

این صندوقها معمولا نموداری از مقایسه عملکرد خود با شاخص کل بورس را روی سایت خود قرار میدهند تا سرمایهگذاران به راحتی بتوانند بررسیهای لازم را انجام دهند و صندوق مناسب را انتخاب کنند. به عنوان مثال نمودار زیر برگرفته از گزارشی است که توسط تیم ارزی(Arzee.ir) تهیه شده و بهترین صندوق های سرمایه گذاری سهامی را با شاخص کل بورس و فرابورس در پاییز 98 مقایسه میکند:

با توجه به نمودار بالا، مشاهده میکنید که بهترین صندوق های سرمایه گذاری سهامی توانستهاند در پاییز 98 بازدهی بهتری نسبت به شاخص کل بورس و فرابورس به ثبت برسانند.

چگونه و از کجا بهترین صندوقهای سرمایه گذاری را با یکدیگر مقایسه کنیم؟

در حال حاضر بیش از 200 صندوق سرمایه گذاری در ایران فعالیت میکنند. حالا سوالی که پیش میآید این است که از کجا و چگونه تمامی این صندوق ها را با هم مقایسه کنیم؟ یا چگونه صندوق های مختلف را با بانک و شاخص بورس مقایسه کنیم؟

نگران نباشید! با استفاده از دیتای صفحه صندوق های سرمایه گذاری که سایت ارزی(Arzee.ir) در اختیار شما قرار میدهد به راحتی میتوانید به لیست بهترین صندوق های سرمایه گذاری، بازدهی سالانه – 6 ماهه – فصلی و ماهانه آنها دسترسی داشته باشید و تمامی صندوقها را با یکدیگر مقایسه کنید.

همچنین با استفاده از صفحه گزارشهای تحلیلی صندوق های سرمایه گذاری در سایت ارزی(Arzee.ir) میتوانید بصورت ماهانه، فصلی، 6 ماهه و سالیانه عملکرد صندوق های سرمایه گذاری را با بانکها و شاخص بورس و فرابورس مقایسه کنید. از جمله گزارشهای محبوب این صفحه میتوان به گزارش 10 صندوق سرمایه گذاری برتر اشاره کرد که توسط کارشناسان مجربِ ارزی(Arzee.ir) تهیه شده و هر ماه در این صفحه نمایش داد میشود. به عنوان مثال لیست 10 صندوق سرمایه گذاری برتر در پاییز سال 98 به شرح لینک زیر بوده است:

رتبه بندی 10 صندوق سرمایه گذاری برتر در پاییز سال 98

جمعبندی، بهترین صندوق سرمایه گذاری باید چه ویژگیهایی داشته باشد؟

با توجه به موارد گفته شد در بالا میتوان نتیجه گرفت، یک صندوق سرمایه گذاری خوب باید ویژگیهای زیر را داشته باشد:

- نوع صندوق انتخابی با روحیات و میزان ریسک پذیری شما مطابقت داشته باشد.

- نوع صندوق و مقدار سرمایه گذاری، با توجه به بازه سرمایه گذاری شما (کوتاه مدت یا بلند مدت) و شرایط اقتصادی جامعه انتخاب شود.

- برای انتخاب بهترین صندوق سرمایه گذاری، صندوقهای مختلف را با یکدیگر و با بانک و شاخص بورس مقایسه کنیم.

- اگر بدنبال دریافت سود ماهیانه هستیم، سعی کنیم صندوقی را انتخاب کنیم که پرداخت سود دورهای داشته باشد.

- برای اطمینان بیشتر میتوانیم صندوقی را انتخاب کنیم که دارای ضامن نقدشوندگی باشد.

برگرفته از سیگنــال